信託

【あなたが使えるのはどの信託?】

① 商事信託・・・現金や預貯金のみ

② 民事信託・・・土地建物や有価証券など現金や預貯金以外も含む

【商事信託ってなに?】

信託銀行や信託会社に手数料を支払って現金や預貯金を預ける仕組みです。

免許がなければ預かることはできません。

【民事信託ってなに?】

信頼できる家族に財産を預けて管理運用してもらい、預けた財産から生まれる利益は受益者が受け取ることができる仕組みです。

預けた財産は信託財産として受託者の名義になるため、自己所有である相続財産とは切り離されます。

この財産の切り離しを利用することにより、遺言や後見では実現できない財産の承継や障害を持つ子の将来に備えることが可能になります。

【民事信託の登場人物とは】

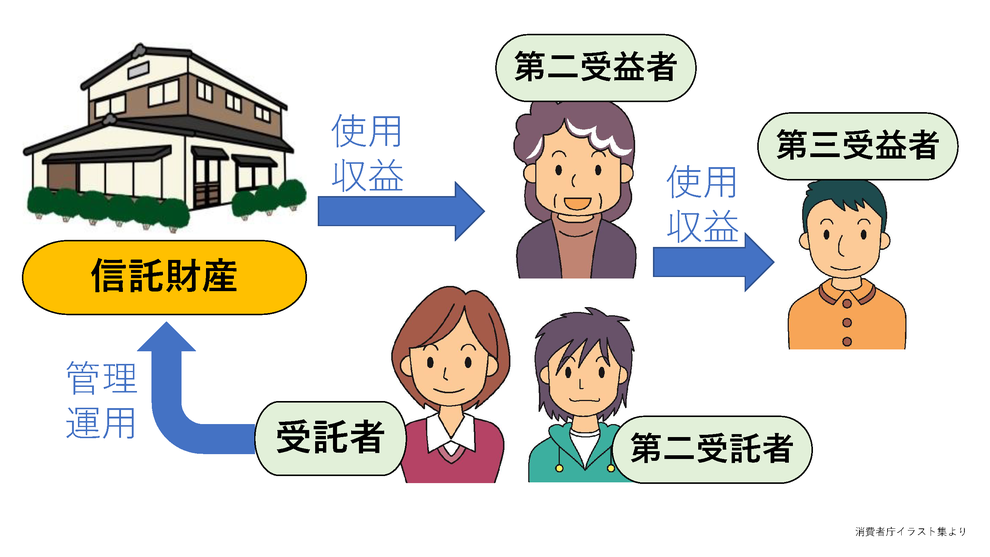

委託者とは:自己の財産を託す人

受託者とは:信託財産を管理運用する人

受益者とは:信託財産から生まれる利益を受け取る人

【信託した後の財産について】

財産の全てを信託する必要はありません。

土地建物を信託して預貯金はそのまま所有財産とすることもできます。

むしろ、どの財産を信託するか決められるところが、ひとつの利点です。

例えば自宅の土地建物を信託財産にすると、不動産登記簿謄本の所有者欄の名義が、受託者名義に書き換えられます。

所有財産から切り離されるわけです。

元の所有者である委託者が亡くなって相続が発生すると、所有財産は相続人に相続されますが信託財産は相続されません。

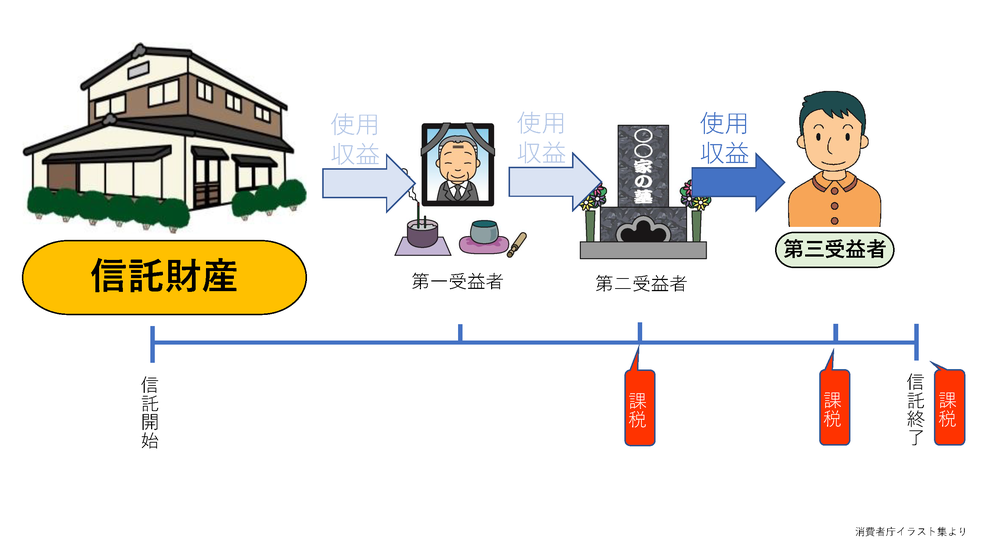

受益者を第二、第三と連続する信託も可能です。

受託者に万が一のことが発生した場合に備えて第二受託者を決めておくこともできます。

また、信託は相続によって終了せず、信託終了事由に該当するまで継続します。

信託終了事由に該当するとあらかじめ定めておいた帰属権利者に、残余財産として所有権が移転します。

【税金について】

信託財産の税金は複雑です。

第一受益者から第二受益者に受益権が移転するとき、信託終了時の受益者と帰属権利者が異なる、

などの事由によって贈与か相続又は遺贈など、課税原因が異なります。

「信託は節税できます」といった文句を謳う業者やコンサルタントは、注意したほうが良いでしょう。

信託は、節税を目的とする仕組みではありません。

ただし、信託の組み立てを誤ると余計な税金を支払う可能性はあります。

信託目的の達成が第一で税金は二の次、とお考えの方は少数でしょう。

余計な税金を払わないためにも、事前調査と模擬計画を十分に行って信託を組み立てなければなりません。

その中で、信託目的を達成しつつも税金を抑えるように、あらゆる状況を比較検討します。